Krankenversicherung im Alter. Ob gesetzlich pflichtversichert oder freiwillig oder privat hängt davon ab, wie lange jemand vorher wie krankenversichert war. © Getty Images / Cecilie Arcurs

Wer im Ruhestand günstig krankenversichert sein will, sollte frühzeitig die Regeln dafür kennen. Die Versicherungsexpertinnen der Stiftung Warentest sagen, worum es geht.

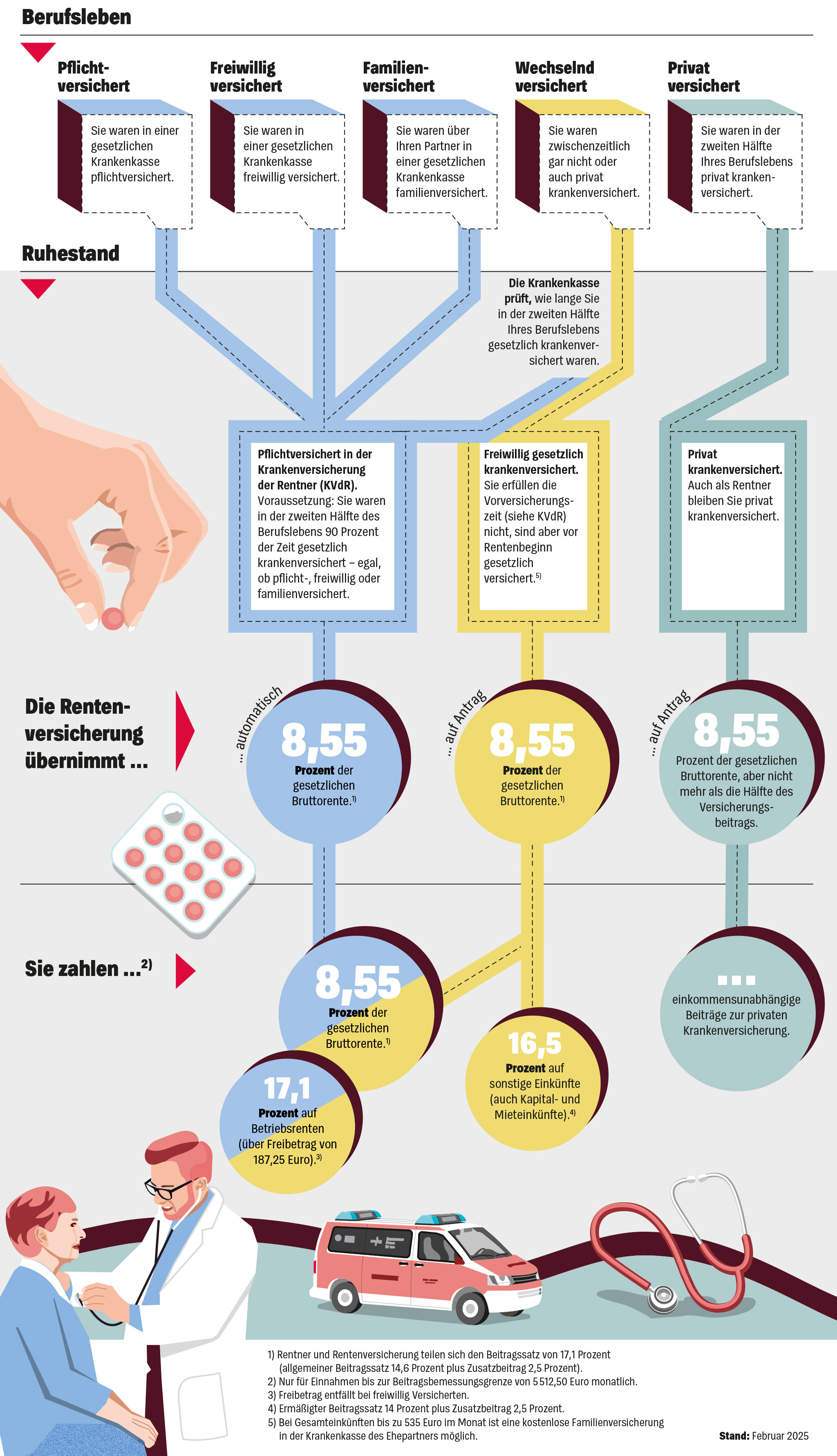

Für Rentnerinnen und Rentner gibt es drei Möglichkeiten, wie sie krankenversichert sein können: als Pflichtversicherte in der gesetzlichen Krankenkasse, als freiwillig Versicherte in der gesetzlichen Kasse oder in einer privaten Krankenversicherung. Welche Zugangsvoraussetzungen es gibt und und welche Kosten für die drei Varianten anfallen, erklären unsere Versicherungsexpertinnen.

So viel zahlen Rentner für die Krankenversicherung

Auch wer eine gesetzliche Rente bekommt, muss sich weiter krankenversichern. Doch Rentner können ihren Versicherungsschutz nicht frei wählen. Was im Rentenalter gilt, hängt vielmehr davon ab, wie und wie lange jemand in seinem Erwerbsleben krankenversichert war. Als Rentnerin oder Rentner ist man dann entweder:

- pflichtversichert in der gesetzlichen Krankenversicherung der Rentner (KVdR),

- freiwillig gesetzlich krankenversichert,

- beitragsfrei familienversichert oder

- bei einem privaten Krankenversicherer versichert.

Diese Beiträge fallen an

Je nachdem, wie jemand im Rentenalter versichert ist, sind unterschiedlich hohe Beiträge für die Krankenversicherung fällig. Rentner können ihren Versicherungsschutz nicht einfach frei wählen. Unsere Grafik zeigt, was für welchen Fall gilt.

© Stiftung Warentest / René Reichelt

Vorversicherungszeit entscheidend

War eine Person zwischenzeitlich auch privat versichert, muss geklärt werden, ob ihre Vorversicherungszeiten für die günstige Krankenversicherung der Rentner (KVdR) ausreichen. Dafür muss man in der zweiten Hälfte seines Berufslebens zu 90 Prozent gesetzlich krankenversichert gewesen sein.

So wird die Vorversicherungszeit berechnet

Die Berechnung erfolgt taggenau und ist sehr komplex. Versicherte sollten sich dafür an ihre Krankenkasse und die Rentenversicherung wenden. Zur Orientierung: Der Zeitraum, der dafür maßgeblich ist, beginnt mit dem ersten Tag der Ausbildung und endet mit dem Tag, an dem der Rentenantrag gestellt wird. Dieser Zeitraum wird in zwei gleiche Hälften geteilt, von der die zweite maßgeblich ist: Während 90 Prozent dieser Zeit muss der angehende Rentner nämlich gesetzlich krankenversichert gewesen sein.

Tipp: Da die Vorversicherungszeit auf den Tag genau berechnet wird, kann es manchmal eng werden. Fehlen nur wenige Tage, lässt sich das gegebenenfalls korrigieren, wenn der Rentenantrag zum Beispiel vier Wochen vor dem eigentlich beabsichtigten Tag vorgezogen wird. Im Zweifelsfall sollten Sie sich frühzeitig vor dem Rentenantrag von Ihrer Krankenkasse beraten lassen.

Berechnungsbeispiel

Eine 58-jährige kinderlose Arbeitnehmerin kommt bis zu ihrer Rente voraussichtlich auf etwa 47 Berufsjahre. Die zweite Hälfte ihres Berufslebens beginnt 2005. Zum Zeitpunkt ihres Rentenantrags im Jahr 2029 müsste sie rund 21 Jahre bei einer Krankenkasse gewesen sein, um die Vorversicherungszeit zu erfüllen. Da sie jedoch erst wieder seit 2014 gesetzlich versichert ist, kommt sie nur auf rund 15 Jahre. Hätte sie Kinder, kämen pro Kind drei Jahre Vorversicherungszeit dazu.

Übrigens: Die Anrechnung der drei Jahre pro Kind haben zwei Rentnerinnen gerichtlich erstritten (Eva Koslowski und Marianne Nolting kämpfen für Rentner).

-

Zwei Kassen im Test sind seit August teurer

- Bei fast allen Krankenkassen sind die Beitragssätze Anfang 2025 gestiegen. Und es geht weiter: Zum 1. August haben zwei weitere Kassen im Test ihre Beiträge erhöht.

-

Alle Infos zum Thema Krankenkassen

- Beiträge, Leistungen, Kosten – das gilt für Kinder, Studenten, Berufstätige und Rentner, wenn sie bei einer Krankenkasse versichert sind.

-

Das sollten Versicherte wissen

- Gerät eine Krankenkasse in finanzielle Schwierigkeiten, ist die Versorgung der Versicherten trotzdem nicht gefährdet. Wir zeigen, was eine Schließung bedeutet.

{kind=link}

Diskutieren Sie mit

Nur registrierte Nutzer können Kommentare verfassen. Bitte melden Sie sich an. Individuelle Fragen richten Sie bitte an den Leserservice.

Kommentarliste

Nutzerkommentare können sich auf einen früheren Stand oder einen älteren Test beziehen.

@hgtrudy: Zu Ihrer individuellen Situation können wir nichts sagen. Wenn Sie mit der Entscheidung der Krankenkasse nicht einverstanden sind, dann können Sie einen Widerspruch gegen die Verbeitragung einlegen. Die Krankenkasse prüft und begründet dann noch einmal ihre Entscheidung.

Hier bekommen Sie eine individuelle Beratung: 0800 011 77 22 (Unabhängige Patientenberatung)

Bürgertelefon für Fragen zur gesetzlichen Krankenversicherung des Bundesministeriums für Gesundheit: 030 / 340 60 66 – 01 (Mo-Do 8- 20 Uhr)

Allgemeines zur Verbeitrag von Einkünften:

Auch wenn während der Phase der Berufstätigkeit die Nebeneinkünfte aus der selbständigen Tätigkeit für Pflichtversicherte nicht beitragspflichtig sind, ändert sich das mit dem Eintritt in die Krankenversicherung der Rentner. Soweit die Beitragsbemessungsgrenze noch nicht erreicht ist, bezahlen Pflichtmitglieder der KVdR auch für Einkünfte aus der nebenberuflichen, selbständigen Tätigkeit Kassenbeiträge.

Auch auf die folgenden Einkommensarten fallen Beiträge an:

• Versorgungsbezüge

• ausländische Renten

Die Betriebsrenten und das Arbeitseinkommen wurden bereits im Artikel mit aufgezählt.

Der Artikel ist nicht klar über das, was an gewerblichen Einkünften zur Berechnung der Beiträge bei Pflichtversicherten herangezogen wird.

Folgendes habe ich im Netz gefunden: "Bei der gesetzlichen Krankenversicherung (GKV) werden gewerbliche Einkünfte aus Beteiligungen bei Pflichtversicherten in der Beitragsberechnung nicht berücksichtigt. Diese Einkünfte werden jedoch bei freiwilliger Versicherung in die Beitragsbemessung einbezogen."

Auch ich meinte immer, dass für Pflichtversicherte an Einkünften aus Gewerbe nur die als Einzelunternehmer 'zu verbeitragen' sind und nicht die aus Beteiligungen uder Veräußerungsgewinnen. Meine Sachbearbeiterin bei der TK teilt meine Meinung nicht.

Kann Stiftung Warentest den Artikel diesbezüglich ergänzen?

@slup0r: Man kommt nur in die KVdR, wenn die notwendige Mindestvorversicherungszeit in der Gesetzlichen erreicht ist. Sie müssen mindestens 90 Prozent der zweiten Hälfte des Erwerbslebens gesetzlich krankenversichert sein. Nur dann ist die Vorversicherungszeit erfüllt.

Trotz freiwilliger gesetztlicher Krankenversicherung und Einzahlung in ein berufsständiges Versorgungswerk kommt man nicht von selbst in die KVdR. Kennen Sie hier Möglichkeiten?

@Detlef.Herrmann: Vielen Dank für den Hinweis. Sie haben Recht. Wir korrigieren die 7,85 %. Richtig sind 8,55 %.