Sicherheitsnetz. Die gesetzliche Rentenversicherung springt ein, wenn Versicherte nach Unfall oder Krankheit längerfristig nicht mehr arbeiten können. © Getty Images / Melissa Kopka

Auf Dauer zu krank zum Arbeiten: Wer Anspruch auf Erwerbsminderungsrente hat, wie hoch sie ausfällt und wie viel Versicherte hinzuverdienen dürfen.

Die gesetzliche Rentenversicherung ist nicht nur für Ruheständler zuständig. Sie hilft auch Menschen, die langfristig zu krank sind, um sechs Stunden oder mehr am Tag zu arbeiten. Knapp 1,8 Millionen Personen beziehen eine Erwerbsminderungsrente in voller oder halber Höhe – je nachdem, ob und wie viele Stunden sie noch tätig sein können. Jüngere zählen ebenso dazu wie Beschäftigte kurz vor der Altersrente.

Knapp 1,8 Millionen Erwerbsminderungsrentner

Nur die wenigsten werden zwar mit den Zahlungen alleine ihren Lebensstandard sichern können. Dennoch hilft die Rente, die Lebenshaltungskosten zu stemmen, sollten Versicherte durch Krankheit oder Unfall nur noch eingeschränkt oder gar nicht mehr arbeiten können. Volle Erwerbsminderungsrenten mit Startdatum 2023 lagen nach Abzug von Kranken- und Pflegeversicherungsbeiträgen bei durchschnittlich 1 059 Euro monatlich.

Da es sich um Durchschnittswerte handelt, fallen die Renten im Einzelfall teils deutlich besser, aber teils auch viel schlechter aus. Es kann deshalb sinnvoll sein, sich nicht allein auf den gesetzlichen Schutz zu verlassen, sondern sich zusätzlich um einen privaten Berufsunfähigkeitsschutz zu kümmern. Die Stiftung Warentest untersucht regelmäßig die Konditionen. Unsere Expertinnen erklären, wie Interessierte eine gute Berufsunfähigkeitsversicherung finden und zeigen, was Kunden tun müssen, damit die Anbieter solcher Policen auch wirklich zahlen, wenn es drauf ankommt.

Erwerbsminderungsrente – das Wichtigste in Kürze

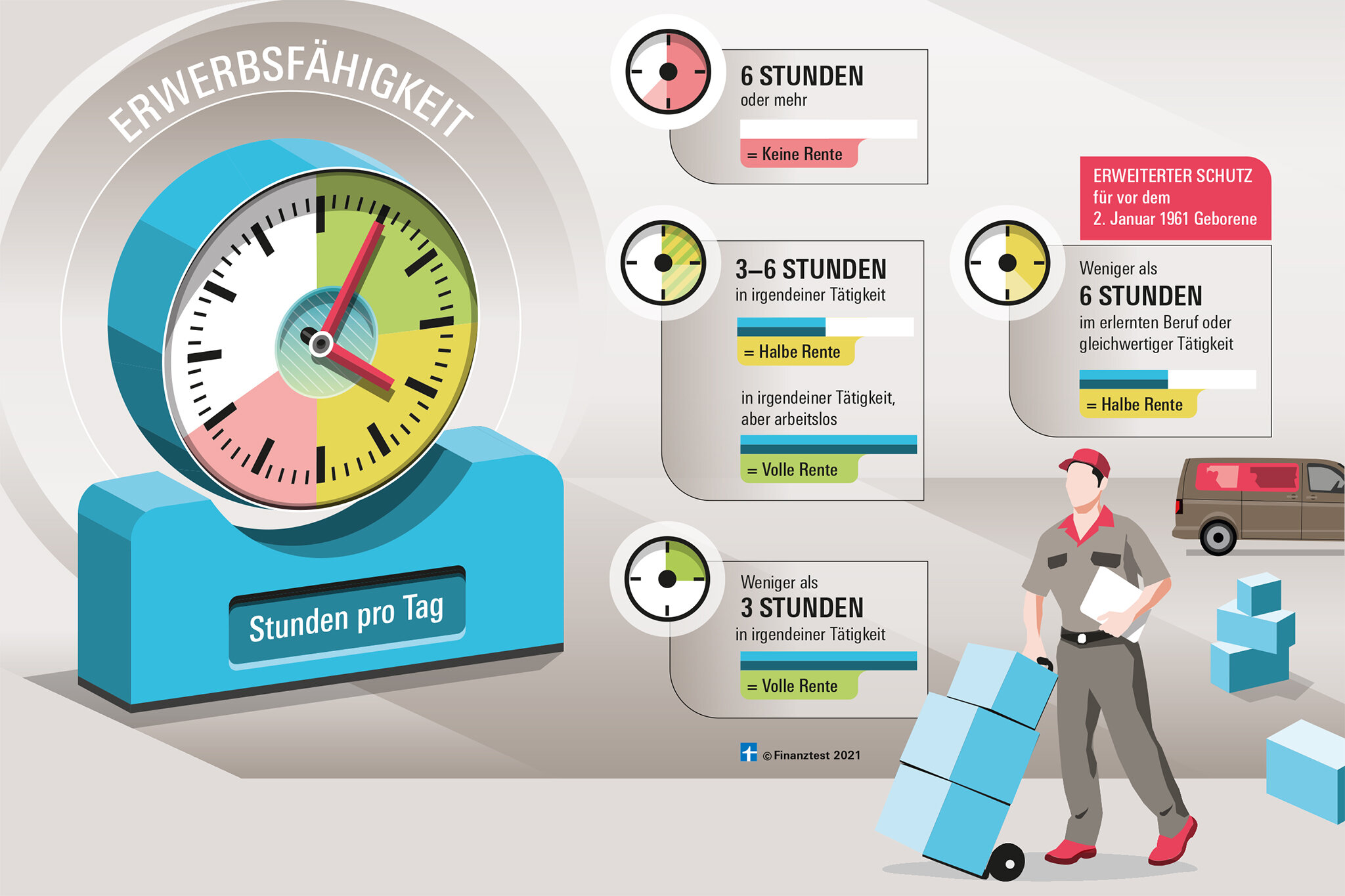

Anspruch. Sind Sie dauerhaft krank und können längerfristig nicht mehr ins Berufsleben zurückzukehren, haben Sie als gesetzlich Rentenversicherte Anspruch auf eine Erwerbsminderungsrente. Es gelten aber Bedingungen. Und: Anspruch auf eine volle Rente haben Sie nur, wenn Sie weniger als drei Stunden täglich irgendeiner Arbeit nachgehen könnten. Anderenfalls kommt eine Teilerwerbsminderungsrente infrage.

Krankengeld. Versuchen Sie als gesetzlich krankenversicherter Arbeitnehmer, Ihren Anspruch auf maximal 72 Wochen Krankengeld voll auszunutzen. In der Regel ist das Krankengeld deutlich höher als die Erwerbsminderungsrente. Ihre Krankenkasse kann Sie nicht zwingen, die Rente zu beantragen. Sie kann Sie aber auffordern, innerhalb einer Frist von zehn Wochen einen Antrag auf Reha zu stellen. Kann die Reha Ihre Erwerbsfähigkeit nicht wiederherstellen, wird dieser als Rentenantrag gewertet. Schöpfen Sie zumindest die Zehn-Wochen-Frist für den Reha-Antrag voll aus. In unserem Artikel Was die Kasse bei langer Krankheit zahlt finden Sie alle wichtigen Details zum Thema Krankengeld.

Antrag. Wenn Sie absehen können, dass Sie auf Dauer zu krank zum Arbeiten sind, beantragen Sie eine gesetzliche Erwerbsminderungsrente. Wie Sie vorgehen, zeigt unsere Checkliste.

Widerspruch. Wird Ihr Rentenantrag nicht genehmigt, können Sie kostenlos in Monatsfrist Widerspruch einreichen. Mehr dazu im Abschnitt Wenn der Antrag abgelehnt wird.

Altersrente für Schwerbehinderte. Sind Sie schwerbehindert und haben Sie keinen Anspruch auf Erwerbsminderungsrente, können Sie zwei Jahre vor Ihrer Regelaltersgrenze in Altersrente gehen, mit Abschlägen sogar noch früher. Alles Wichtige haben wir in einem Artikel zur speziellen Altersrente für schwerbehinderte Menschen zusammengestellt.

Voraussetzungen für die Erwerbsminderungsrente

Um die Erwerbsminderungsrente zu erhalten, müssen Versicherte einen Rentenantrag stellen. Die Deutsche Rentenversicherung untersucht dann mit eigenen medizinischen Gutachtern, ob und in welchem Umfang ein Antragsteller noch arbeiten kann. Vor allem psychische Erkrankungen zwingen Menschen zu einem frühzeitigen Ausstieg aus dem Erwerbsleben – vor Rücken- und Krebserkrankungen.

Versicherte müssen für einen Anspruch auf Erwerbsminderungsrente gesundheitlich stark eingeschränkt sein. Die gesetzliche Rentenversicherung zahlt Versicherten eine volle Erwerbsminderungsrente, wenn Krankheit oder Unfall dazu führt, dass sie dauerhaft weniger als drei Stunden am Tag arbeiten können. Eine halbe Erwerbsminderungsrente gewährt sie, wenn sie noch zwischen drei und unter sechs Stunden täglich erwerbsfähig sein können. Die Höhe der Teilerwerbsminderungsrente entspricht der Hälfte einer vollen Erwerbsminderungsrente.

Der Großteil der Erwerbsminderungsrentnerinnen und -rentner erhält eine volle Rente. Manchmal zahlt die gesetzliche Rentenversicherung sogar eine volle Erwerbsminderungsrente, wenn Versicherte noch zwischen drei und sechs Stunden täglich arbeiten können, sie also eigentlich nur Anspruch auf eine Teilerwerbsminderungsrente haben. Das ist immer dann der Fall, wenn sie aufgrund der Arbeitsmarktlage keinen entsprechenden Teilzeitjob finden können.

Erwerbsfähigkeit. Ob eine Erwerbsminderungsrente gezahlt wird, hängt davon ab, wie viele Stunden Betroffene täglich noch arbeiten können. © Stiftung Warentest / René Reichelt

Rente ist keine Berufsunfähigkeitsversicherung

Kann ein Versicherter nur seinen Beruf nicht mehr ausüben, ist aber generell noch erwerbsfähig, erfüllt er die Voraussetzungen für die Rente nicht. So bekäme etwa ein Zimmerer, der nicht mehr als Handwerker, aber noch in einem Call-Center arbeiten kann, keine Erwerbsminderungsrente. Wer sich für den Fall absichern möchte, dass er einen bestimmten Beruf nicht mehr ausüben kann, muss die oben erwähnte Berufsunfähigkeitsversicherung abschließen.

Für ältere Arbeitnehmer existiert allerdings noch ein Zusatzschutz, der jüngeren nicht mehr zusteht. Versicherten, die vor dem 2. Januar 1961 geboren sind, steht eine Teilerwerbsminderungsrente auch dann zu, wenn sie nur noch eingeschränkt in einem ihrer Qualifikation entsprechenden Beruf arbeiten können. In diesen Fällen gibt es oft Streit darum, welche Tätigkeiten vergleichbar und zumutbar sind. Wird die Rentenzahlung abgelehnt, sollten Betroffene sich beraten lassen und Widerspruch einlegen.

Gesundheit im Griff mit der Stiftung Warentest

Gesundheitsthemen

Auf unseren Themenseiten Arzneimittel und Medizinprodukte finden Sie immer aktuelle Themen und Tests zu gängigen Medikamenten und medizinischen Geräten wie Blutdruckmessgeräten, Inhaliergeräten oder Notrufuhren.

Herzgesundheit verbessern

Unsere Autoren Professor Gerhard Hindricks und Professor Ingolf Schiefke erklären, wie Sie Ihren Blutdruck verbessern, Bauchfett loswerden und Herzinfarkte verhindern. Verständlich und alltagstauglich aufbereitet, richtet sich der Ratgeber Ernährung für das Herz an alle, die mit Ernährung Ihre Herzgesundheit unterstützen möchten.

Ängste abbauen

Angstzustände wirksam überwinden und endlich wieder ein unbeschwertes Leben führen? In unserem Ratgeber Stark gegen Ängste gibt Psychotherapeut Andreas Hillert Ihnen eine sichere und selbsttherapeutische Methode an die Hand Ängste, Phobien und Panikattacken hinter sich zu lassen.

Laborwerte verstehen

Die wichtigsten Laborwerte verständlich erklärt, damit Sie für den nächsten Laborbericht bestens gewappnet sind. Unser Ratgeber Meine Laborwerte ist eine verlässliche Grundlage für das Gespräch mit dem Arzt.

Die versicherungsrechtlichen Bedingungen erfüllen

Egal ob teilweise oder voll erwerbsgemindert: Für einen Anspruch auf die Rente müssen Versicherte neben medizinischen auch zwei wichtige versicherungsrechtliche Bedingungen erfüllen. Erhalten kann die Rente in der Regel nur, wer

- auf mindestens fünf Jahre Beitragszeit kommt – dazu zählen neben Pflichtbeitragszeiten aus einer sozialversicherungspflichtigen Beschäftigung zum Beispiel auch Kindererziehungs- und Pflegezeiten oder freiwillige Beiträge,

- in den letzten fünf Jahren mindestens drei Jahre Pflichtbeiträge gezahlt hat.

In bestimmten Fällen, etwa bei Arbeitsunfällen oder Berufskrankheiten, können die Mindestversicherungszeiten auch kürzer sein.

Hinzuverdienstgrenzen sind gestiegen

Lässt die Gesundheit es zu, können Erwerbsgeminderte neben der Rente in gewissem Umfang hinzuverdienen, ohne dass die Rentenversicherung den Verdienst auf die Rente anrechnet. Diese Hinzuverdienstgrenze werden jedes Jahr angepasst.

Versicherte können ihren Rentenanspruch verlieren, wenn eine Beschäftigung außerhalb des Rahmens ihres verminderten Leistungsvermögens ausüben. Sprich, voll Erwerbsgeminderte, die täglich über drei Stunden arbeiten oder teilweise Erwerbsgeminderte, die über sechs Stunden täglich arbeiten, riskieren unter Umständen ihre Rente. Das gleiche gilt, wenn sie die tägliche Stundenzahl einhalten, dafür aber an sechs statt fünf Tagen die Woche arbeiten.

Hinzuverdienst bei teilweiser Erwerbsminderung. Die jährliche Hinzuverdienstgrenze wird individuell berechnet und bezieht sich jeweils auf ein Kalenderjahr. Sie orientiert sich grob am höchsten beitragspflichtigen Jahreseinkommen der letzten 15 Jahre. Mindestens liegt sie 2025 aber bei 39 322,50 Euro jährlich. Die Rentenversicherung vergleicht den jährlichen Hinzuverdienst mit der individuellen Hinzuverdienstgrenze. Liegt er darüber, teilt sie diesen Betrag durch zwölf und rechnet 40 Prozent davon auf die Rente an.

- Beispiel: Eine teilweise erwerbsgeminderte Frau bezieht eine Rente von 500 Euro monatlich. Die Rentenversicherung hat ausgerechnet, dass ihre individuelle Hinzuverdienstgrenze bei 42 000 Euro jährlich liegt. Sie verdient neben ihrer Rente 43 200 Euro dazu. Sie überschreitet ihre individuelle Hinzuverdienstgrenze damit um 1 200 Euro. Das sind 100 Euro auf monatlicher Basis. 40 Prozent davon werden auf die Rente angerechnet, also 40 Euro. Sie erhält von der Rentenversicherung nur 460 Euro Erwerbsminderungsrente im Monat.

Hinzuverdienst bei volle Erwerbsminderung. Bei Renten wegen voller Erwerbsminderung liegt die Grenze 2025 bei 19 661,25 Euro. Überschreiten Versicherte mit ihrem Verdienst die jährliche Hinzuverdienstgrenze, teilt die Rentenversicherung den über der Grenze liegende Betrag durch zwölf und rechnet davon 40 Prozent auf die Rente an.

- Beispiel: Die Rente eines voll Erwerbsgeminderten liegt bei 1 000 Euro monatlich. Zusätzlich verdient er 20 261,25 Euro im Jahr. Der Verdienst überschreitet die jährliche Hinzuverdienstgrenze von 19 661,25 Euro um 600 Euro. Ein Zwölftel davon sind 50 Euro. Von diesen 50 Euro werden 40 Prozent, also 20 Euro, auf die Rente angerechnet. Der Versicherte erhält 980 Euro Erwerbsminderungsrente.

Tipp: Informieren Sie Ihren Rentenversicherungsträger, wenn Sie eine Erwerbstätigkeit aufnehmen. Die Mitarbeitenden errechnen, wie viel Sie hinzuverdienen dürfen und ob die Ausübung der Tätigkeit Ihrem Rentenanspruch entgegensteht.

Probearbeit bis zu sechs Monaten möglich

Seit Anfang 2024 können Menschen mit Erwerbsminderungsrente versuchsweise ein halbes Jahr uneingeschränkt arbeiten, ohne ihren Rentenanspruch zu verlieren. Die tägliche stundenweise Beschränkung von bis zu drei beziehungsweise sechs Stunden ist in dieser Zeit aufgehoben.

Versicherte können Rente und Job kombinieren und danach entscheiden, ob ein Teil- oder Vollzeitjob infrage kommt. Ist das nicht der Fall, müssen sie den aufwendigen Genehmigungsprozess nicht noch einmal durchlaufen. Zurückzahlen müssen sie die Rente nicht, sollten sie sich nach Ende der Probezeit für eine Weiterbeschäftigung entscheiden. Auch für die Probearbeit gelten die Hinzuverdienstgrenzen.

Tipp: Wenn Sie zur Probe arbeiten möchten, müssen Sie dies ihrem Rentenversicherungsträger mitteilen.

-

Einfach früher in Rente gehen

- Menschen mit Schwerbehinderung können früher in Rente gehen. Wir zeigen, ab wann und unter welchen Voraussetzungen – und wie sich die frühe Rente finanziell auswirkt.

-

Planen, rechnen, freuen – so klappt es mit der Frührente

- Ein früher Rentenstart ist für viele attraktiv. Oft aus sozialen oder gesundheitlichen Gründen. Er kann aber auch finanziell interessant sein. Wir zeigen, wann.

-

Wann sich freiwillige Beiträge lohnen

- Selbstständige, Frührentner oder Beamte können freiwillig in die gesetzliche Rente einzahlen. Wir zeigen, wie das die Rente erhöht und die Steuern sinken lässt.

{kind=link}

Diskutieren Sie mit

Nur registrierte Nutzer können Kommentare verfassen. Bitte melden Sie sich an. Individuelle Fragen richten Sie bitte an den Leserservice.

Kommentarliste

Nutzerkommentare können sich auf einen früheren Stand oder einen älteren Test beziehen.

@alle: Bei Fragen zum Einfluss der Zeiten des Erhaltens einer (Teil-) Erwerbsminderungsrente macht es Sinn, sich individuell beraten zu lassen.

Welche Auswirkung hat eine unbefristete, aber teilweise Erwerbsminderungsrente, auf die spätere Altersrente?

Erfolgt mit dem Erreichen der Regelaltersgrenze ein Wechsel von einer Rente wegen teilweiser Erwerbsminderung in die Regelaltersrente, wird die Zeit des Rentenbezugs als Anrechnungszeit berücksichtigt bewertet.

Bei einer Rente wegen teilweiser Erwerbsminderung besteht in der Regel zusätzlich der Hinzuverdienst. Daraus ergibt sich ein Zusammentreffen von Beitrags- und Anrechnungszeit. Es entstehen somit sogenannte beitragsgeminderte Zeiten. Das bedeutet, dass die Zeit zunächst so bewertet wird, als sei sie lediglich eine Beitragszeit. Zudem wird die Zeit noch so bewertet, als sei sie eine Anrechnungszeit. Ergeben sich aus der Bewertung als Anrechnungszeit höhere Entgeltpunkte, wird der Differenzbetrag an Entgeltpunkten zusätzlich berücksichtigt.

@HoMa04: Bitte vereinbaren Sie bei der Rentenversicherungsträgerin ein individuellen Beratungstermin, um die unterschiedlichen Alternativen und deren Auswirkungen auf die Altersrente zu berechnen.

Ich beziehe eine Teil EM- Rente. Wirkt sich mein Hinzuverdienst auf die Höhe der Altersrente aus? Ich überlege meine Arbeitszeit weiter zu reduzieren und würde gerne die Auswirkungen auf die Altersrente kennen. Und wie sieht es aus, wenn ich in die Rente mit 63 gehe. Oder ist das alles egal und meine spätere Altersrente ist immer das doppelte meiner Teil EM Rente?

Ich finde hierzu leider nirgends Informationen.

@Question777: Wir haben zu den Voraussetzungen der sog. Zurechnungszeit bisher nicht berichtet. Bitte lesen Sie die Informationen der Deutschen Rentenversicherung Bund dazu und lassen Sie sich von Ihrer Rentenversicherungsträgerin dazu individuell beraten, welche Auswirkungen die Zurechnungszeiten auf Ihren Rentenverlauf haben:

www.deutsche-rentenversicherung.de/SharedDocs/Glossareintraege/DE/Z/zurechnungszeit.html

Mich würde mal interessieren, wie sich bei einer befristeten vollen EMR die Jahre des Rentenbezugs auf die Rentenpunkte auswirken, bei dem hypothetischen Fall, dass die Rente nicht verlängert wird. Also nach der Befristung wieder gearbeitet wird. Wie werden dann die Jahre des Rentenbezugs in den Rentenpunkten berücksichtigt?