Rente mit 63. Beschäftigte, die bis zum regulären Renteneintritt arbeiten möchten, sind in der Minderheit. © Katharina Noemi Metschl

Ein früher Rentenstart ist für viele attraktiv. Oft aus sozialen oder gesundheitlichen Gründen. Er kann aber auch finanziell interessant sein. Wir zeigen, wann.

Planen, rechnen, freuen – so klappt es mit der Frührente freischalten

Die Babyboomer, also die geburtenstarken Jahrgänge der 50er und 60er Jahre, gehen aktuell nach und nach in Rente. Und das so früh wie möglich: Rund 70 Prozent der Boomer wollen nicht bis zu ihrem regulären Rentenalter arbeiten, das schrittweise auf 67 Jahre steigt.

Das müssen sie oft auch nicht. Im Rentensystem sind verschiedene Wege für den früheren Rentenbeginn vorgesehen, die wir in diesem Artikel aufzeigen. Je nach Alter und Versicherungszeit sind sie mit mehr oder weniger großen Renteneinbußen verbunden

Wir erklären im Detail die zwei gängigsten Wege für einen frühen Rentenstart. Die „Rente für langjährig Versicherte“ steht allen Menschen offen, die es in der Rentenversicherung auf mindestens 35 Jahre bringen. Dabei wird die Rente nur mit Kürzungen ausgezahlt. Die „Rente für besonders langjährig Versicherte“ hat 45 Jahre als Voraussetzung. Dafür fließt sie abschlagsfrei.

Unsere Rentenexperten rechnen zudem vor, wann es finanziell besonders attraktiv ist, den Job mit einer Frührente zu kombinieren.

Warum sich die Untersuchung „Früher in Rente“ für Sie lohnt

Entscheidungshilfe

Rente mit 63 oder 64 Jahren? Wir erklären, ob eine Rente für langjährig Versicherte oder sogar die Rente für besonders langjährig Versicherte für Sie infrage kommt. Und wir zeigen auf, was ein früher Ruhestand für Ihre Finanzen bedeutet und wie Sie Ihre Rente noch aufbessern können.

Rechner und Tabellen

Mit unserem Renteneintrittsrechner und unseren Tabellen können Sie individuell errechnen, wann Sie die unterschiedlichen Rentenarten frühestens beziehen können.

Heftartikel als PDF

Nach dem Freischalten erhalten Sie unsere Titelgeschichte aus Stiftung Warentest Finanzen 7/25 zum Download. Hier zeigen wir, welche finanziellen Auswirkungen ein früher Renteneintritt mit oder ohne Arbeit hat.

Planen, rechnen, freuen – so klappt es mit der Frührente freischalten

Hinzuverdienst: 1 000 Euro mehr Netto

Seit Anfang 2023 lassen sich Rente und Job attraktiv kombinieren. Für einen Durchschnittsverdiener, der abschlagsfrei seine Frührente bezieht, aber trotzdem noch zwei Jahre weiter arbeitet, bedeutet das ein monatliches Plus von 1 161 Euro gegenüber dem bloßen Bezug von Gehalt. Nutzen Sie unsere ausführlichen Berechnungen für Ihre eigene Entscheidung!

Renteneintrittsrechner: Berechnen Sie hier Ihren Rentenbeginn

Bestimmen Sie Ihre individuellen Renteneintrittstermine. Geben Sie dazu Ihren Geburtstag in das entsprechende Feld ein und wählen Sie aus, ob bei Ihnen eine Schwerbehinderung vorliegt. Der Rechner zeigt Ihnen eine Tabelle mit Ihren Eintrittsdaten für die unterschiedlichen Rentenarten an.

{{data.error}}

| {{col.comment.i}} {{comment.i}} |

|---|

| {{col.comment.i}} {{comment.i}} |

|---|

- {{item.i}}

- {{item.text}}

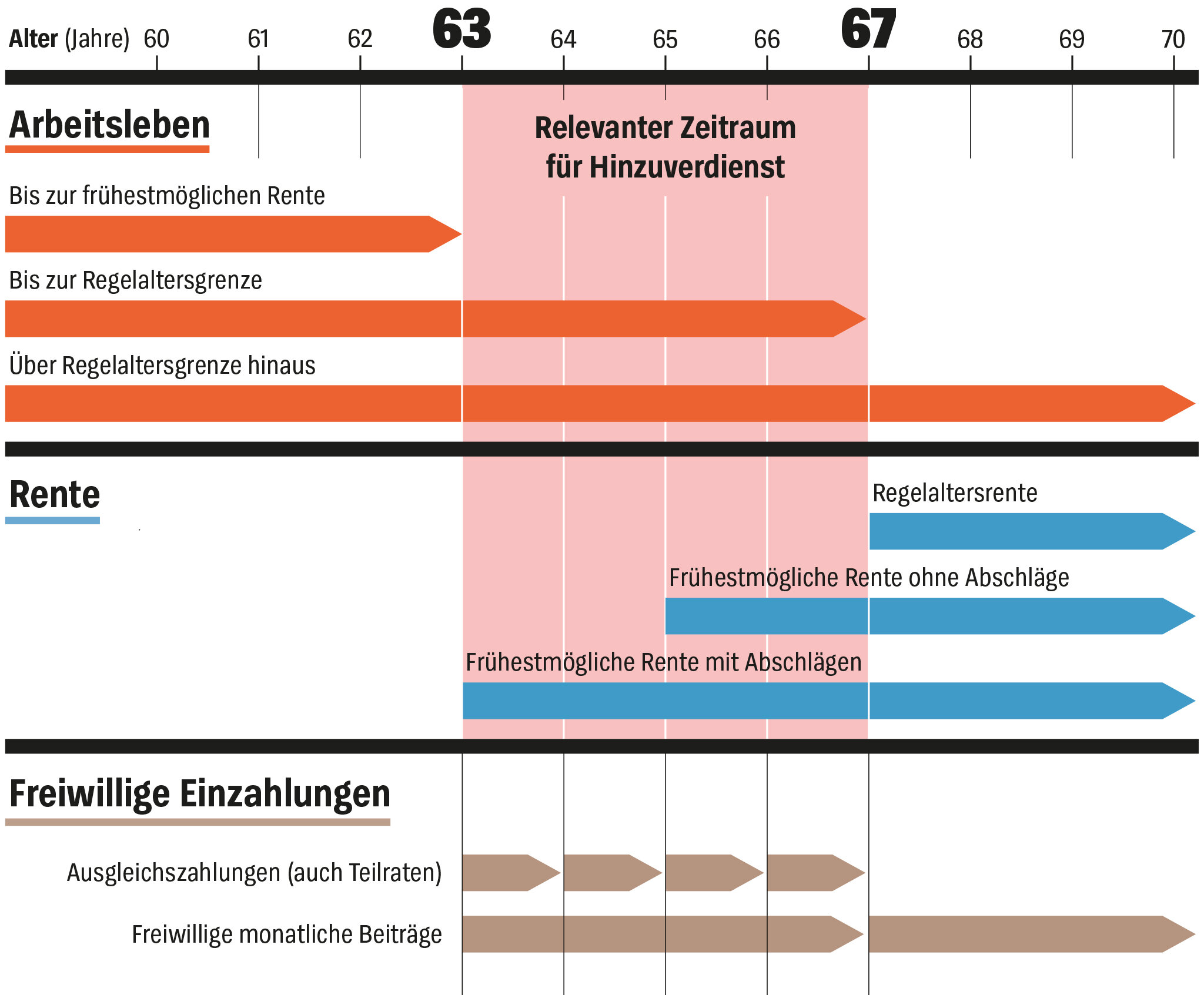

Frührente mit und ohne Abschlag

Ihre gesetzliche Rente vorzeitig – also vor dem regulären Rentenalter – beziehen können nur Beschäftigte, die ausreichend lange in der gesetzlichen Rentenversicherung versichert waren und ein Mindestalter erreicht haben. Der früheste Start ist mit 63 Jahren. Dafür sind mindestens 35 Versicherungsjahre nötig und auf die Frührente fallen Abschläge an. Das heißt, sie wird gekürzt.

Die Frührente ohne Abschläge beziehen können alle, die auf mindestens 45 Versicherungsjahre kommen. Hier liegt das Mindestalter aber höher. Es steigt je nach Geburtsjahrgang bis auf 65 Jahre. Für 1961 Geborene etwa liegt es bei 64 Jahren und sechs Monaten.

45 Jahre? Das hört sich erst einmal nach viel an. Viele bekommen diese Versicherungszeiten aber zusammen. Denn es zählen nicht nur Zeiten aus sozialversicherungspflichtiger Beschäftigung, sondern auch Ausbildungs- und Erziehungszeiten. Alle Details dazu erfahren Sie, wenn Sie unseren Artikel freischalten.

Tipp: Haben Sie eine Schwerbehinderung? Dann gelten für Sie andere Regeln für die reguläre und vorzeitige Altersrente. Unser Report Rente für Menschen mit Schwerbehinderung sagt, welche.

© Stiftung Warentest

Job und vorgezogene Rente kombinieren

Auch alle, die länger im Job bleiben möchten, können zumindest darüber nachdenken, neben ihrem Gehalt vorzeitig Rente zu beziehen. Seit Anfang 2023 wird der Hinzuverdienst nicht mehr begrenzt, weiterarbeiten trotz Rente mit 63 lohnt sich also deutlich mehr.

Wie so oft steckt der Teufel im Detail. Schließlich fällt die vorgezogene Rente teils deutlich niedriger aus, denn Versicherte zahlen kürzer ein. Hinzu kommen oft lebenslange Abschläge. Und bei höherem Gesamteinkommen werden höhere Steuern fällig. Wir haben uns angeschaut, wie sich das auswirkt.

Rechnungen anhand von Modellfällen

Anhand von zwei Modellfällen – einer Besserverdienerin mit gekürzter Rente und einem Normalverdiener mit abschlagsfreier Frührente – zeigen wir ganz konkret, wie sich das verfügbare Einkommen aus heutiger Sicht über die nächsten Jahre entwickelt. Versicherten hilft es, einzuschätzen, ob die Frührente-Job-Kombi für sie attraktiv ist.

Unsere Beispielrechnungen zeigen zudem, ob es sich lohnt, für spätere Rentenerhöhungen freiwillige zusätzliche Beiträge in die Rentenversicherung einzuzahlen.

Tipp: Selbstständige, Frührentner oder Beamte können freiwillig in die gesetzliche Rente einzahlen. Das erhöht die Rente und lässt die Steuerbelastung sinken. Wir haben ermittelt, wann sich Extra-Einzahlungen für Sie lohnen. Unsere Berechnungen zeigen: Das kann durchaus attraktiv sein.

Als Frührentner weiter im Job – rechtlich kein Problem

Wer vorzeitig in Altersrente geht, darf deswegen von seiner Firma nicht gekündigt werden. Eine Kündigung wäre Altersdiskriminierung und deshalb unzulässig. Wir haben mit dem Arbeitsrechtler Frank Bayreuther von der Uni Passau gesprochen. Im Interview erklärt er auch, warum es für Firmen kein Risiko ist, Vorruheständler neu einzustellen.

Tipp: Eine attraktive Ergänzung zum frühen Renteneintritt ist die Altersteilzeit, die in vielen Betrieben angeboten wird. Alles dazu finden Sie in unserem Report zur Altersteilzeit.

Planen, rechnen, freuen – so klappt es mit der Frührente freischalten

Früher ans Geld auch bei Riester- und Betriebsrente

Riester-Rente und Betriebsrente. Beide können vor der Regelaltersgrenze beginnen. Bei vor dem Jahr 2012 abgeschlossenen Riester-Verträgen kann die Rente mit 60 anfangen, bei späteren Verträgen mit 62 Jahren. Eine Betriebsrente beginnt meist zeitgleich mit der gesetzlichen Frührente. Darauf haben Beschäftigte einen Anspruch nach dem Betriebsrentengesetz. Die Rente kann aber auch früher oder später starten.

Zusatzversorgung. Angestellte mit Zusatzversorgung können ihre Zusatzrente so früh abrufen wie ihre gesetzliche Rente. Dies gilt beispielsweise für die Versorgungsanstalt des Bundes und der Länder (VBL). Sie gibt es mit Abschlägen frühestens ab 63. Wie bei der gesetzlichen Rente gilt auch hier ein Abschlag von 0,3 Prozent je vorgezogenen Monat. Doch der Abschlag ist auf 10,8 Prozent gedeckelt. Das haben die Tarifvertragsparteien vereinbart.

So muss ein 1964 geborener Angestellter im öffentlichen Dienst mit 14,4 Prozent Abschlag rechnen, wenn er mit 63 statt regulär mit 67 Jahren seine gesetzliche Rente bezieht. Bei seiner VBL-Rente beträgt der Abschlag nur 10,8 Prozent. Ebenso ist es bei kirchlichen Versorgungswerken.

Direktversicherung, Pensionskasse, Pensionsfonds, Direktzusage und Unterstützungskasse. Diese Renten können frühestens mit 62 Jahren ausgezahlt werden, wenn die Firma dies so in ihrer Versorgungsordnung geregelt hat. Ein Recht von Beschäftigten auf die Rente mit 62 gibt es aber nicht, der Arbeitgeber entscheidet.

Planen, rechnen, freuen – so klappt es mit der Frührente freischalten

-

Einfach früher in Rente gehen

- Menschen mit Schwerbehinderung können früher in Rente gehen. Wir zeigen, ab wann und unter welchen Voraussetzungen – und wie sich die frühe Rente finanziell auswirkt.

-

Rente erhöhen und Steuern sparen

- In die eigene Rente investieren und von einem satten Steuernachlass profitieren. Wir zeigen, welche Ersparnis 2024 mit Einzahlungen in die gesetzliche Rente möglich ist.

-

Anspruch, Antrag, Rentenhöhe – was Sie beachten sollten

- Auf Dauer zu krank zum Arbeiten: Wer Anspruch auf Erwerbsminderungsrente hat, wie hoch sie ausfällt und wie viel Versicherte hinzuverdienen dürfen.

{kind=link}

Diskutieren Sie mit

Nur registrierte Nutzer können Kommentare verfassen. Bitte melden Sie sich an. Individuelle Fragen richten Sie bitte an den Leserservice.

Kommentarliste

Nutzerkommentare können sich auf einen früheren Stand oder einen älteren Test beziehen.

@C_G_1963: Im Musterfall 2, sieh Punkt 5 im Inhaltsverzeichnis, haben wir berechnet, welche Auswirkung das Weiterarbeiten in Vollzeit während des Bezugs der Frührente auf die Rentenhöhe nach Erreichen der Altersgrenze hat.

Eine vorzeitig begonnene Rente ist nach Erreichen der Regelaltersgrenze dann höher als bei einem regulären Rentenbeginn. Dies hat zwei Gründe:

• Durch die sozialversicherungspflichtige Weiterarbeit in der Frührente fließen weiterhin Beiträge, die die Rente steigern.

• Zudem stellt man sich durch den vorgezogenen Rentenstart steuerlich besser. Der steuerpflichtiger Rentenanteil fällt im Moment noch niedriger aus. Der steuerpflichtige Rentenanteil (3,5% in 2025) steigt mit jedem Jahr, den Versicherte später in Rente gehen, um 0,5 Prozentpunkte bis die 100 % im Jahr 20258 erreicht sind.

Hallo,

ich bitte um eine Erläuterung zu dem Modellfall 1.

In dem Fall, dass die Arbeitnehmerin die vorgezogene Rente erhält, aber weiterhin voll arbeitet, erfolgt doch quasi automatisch ein Ausgleich der Abschläge, da weiterhin Sozialabgaben bezahlt werden. Diese beinhalten doch auch weiterhin Zahlungen in die Rentenversicherung sodass weitere Rentenpunkte erworben werden, welche den Rentenanspruch erhöhen, oder?

Jährliche Ausgleichszahlungen, wie von Ihnen angenommen, sind somit aus meiner Sicht nicht notwendig. Sollte ich hier einen Denkfehler haben würde ich mich über eine Erklärung freuen.

Im gleichen Zusammenhang stellt sich aber die Frage, ob die höhere Rente kontinuierlich angepasst wird, oder erst mit Bezug der „finalen“ Rente mit Erreichen der Regelsaltergrenze.

Auch zu dieser Frage würde ich mich über eine Stellungnahme freuen.

@Hörsel: Bitte lesen Sie unsere Ausführungen unter Punkt 3 "Arbeitslos – was tun bei Jobverlust vor der Rente?" im Artikel zur Gesetzlichen Rente. Dort wird Ihre Frage beantwortet:

www.test.de/Gesetzliche-Rente

Stiftung_Warentest am 09.07.2025 um 13:43 Uhr

Wenn man vorzeitig Rente bezieht und diese ist viel zu niedrig wird einen da das Sozialamt nicht abweisen und wieder zur Arbeitsaufnahme drängen?

Im Sozialhife Gesetz steht doch bei Selbstverschulden und Arbeitsfähigkeit von mindst. 3 Stunden ist das Jobcenter zuständig.

Also sind Geringverdiener doch gezwungen bis 67 zu arbeiten ?

Würde ich gerne lieber vorher wissen.

Inzwischen ist Komplexität Rente durch nichts mehr zu überbieten.

Wieviel im Endeffekt Netto übrig bleibt kann durch keine Modellberechnung beantwortet werden.

KV+PV Beiträge Rente: 12,2 bis 13,5%. KV+PV Beiträge Betriebsrenten: 20,9 bis 22,8%.

Kaskaden abschmälzende Freibeträge.

Verrechnung Rente / Grundsicherung.

Die Höhe der Steuerlast.

Steuer auf KAP Erträge, kann durch die Günstigerprüfung reduziert werden. Wobei hier die KAP Erträge + Rente das Einkommen erhöht.

Und wer noch Mieteinkünfte hat, wird überrascht sein, wieviel mehr an Steuern die Mieteinkünfte verursachen.

Z. B., wenn für Renteneinkünfte noch keine Steuern anfallen, jedoch Gewinn Mieteinkünfte von 8.000 € zu versteuern sind, fallen rd. 1.827 € Steuern (inkl. 9% KiSt) nur für Mieteinkünfte an.

Der Witz, die Steuern auf Mieteinkünfte mindern erheblich den Gewinn der Mieteinkünfte.

Die Steuern auf Mieteinkünfte können nicht einmal im darauffolgenden Steuerjahr abgesetzt werden.